Konto oszczędnościowe to wskazane miejsce, a właściwie rachunek w dowolnie wybranym banku. Wydaje się ono łudząco podobne do zwykłych ROR-ów (również 26-cyfrowy numer rachunku). Jednak podstawowa różnica polega na tym, że gromadzone przez nas środki są oprocentowane. W przeciwieństwie do lokat, rachunek oszczędnościowy nie jest zakładany na z góry określony okres. Natomiast samo wypłacenie pieniędzy z niego, również nie usuwa go automatycznie, jak w przypadku zerwania lokaty.

Poniżej przedstawiamy przygotowaną przez nas tabelkę ciekawych kont oszczędnościowych dostępnych w Bankach na terenie Polski. Konta można również otwierać online.

Ranking najlepszych kont oszczędnościowych

Bank | Konto oszczędnościowe | Warunki | Otwarcie konta przez internet |

| ✓oprocentowanie 2,7% w skali roku przez 3 miesiące od pierwszej wpłaty ✓na nowe środki do 100 tys. zł wpłata i wypłata bez utraty odsetek ✓jednorazowe bądź regularne zasilanie konta; | ||

✓ oprocentowanie 2,7% w skali roku przez 4 miesiące ✓ dla nowych środków do 200 tys. zł z kontem osobistym✓ zgody marketingowe | |||

✓oprocentowanie 0,03% w skali roku – tak, jedynie 3/10 % ✓ 1 darmowy przelew w miesiącu |

Czy warto zakładać konto oszczędnościowe?

Konto oszczędnościowe zakładamy w celu wzrostu środków. O oszczędzaniu myślimy na co dzień, jednak de facto konto oszczędnościowe zakładamy z reguły przy okazji otwarcia rachunku osobistego. Jeżeli sami o tym nie pomyślimy, to dlatego, że jest ono po prostu nam proponowane. Może mieć to miejsce podczas wizyty w placówce, rozmowy z infolinią lub przy zetknięciu się z reklamą na stronie internetowej.

Jednak czy warto konto oszczędnościowe zakładać? Nasza odpowiedź brzmi: tak. Ponieważ jest to dodatkowe konto, które mamy i które jest bezpłatne. Można je mieć w tym samym banku, w którym rachunek osobisty i to jest standardowa oferta w bankach. Oczywiście za pewnymi wyjątkami, do których należą Getin Bank czy ING. Umożliwiają one otwarcie również konta oszczędnościowego bez posiadania rachunku osobistego w danym banku.

Na koncie oszczędnościowym oprocentowanie mamy zdecydowanie wyższe niż na koncie osobistym, o ile jakiekolwiek na tym ostatnim występuje. Jest ono porównywalne do możliwych zysków z lokat bankowych. Rachunek przeznaczony wyłącznie do oszczędzania jest szczególnie korzystny dla nowych klientów przez pierwszych kilka miesięcy czy dla nowych środków.

Posiadając konto oszczędnościowe możemy automatycznie oszczędzać. Zlecając przelew między dwoma kontami osobistym i oszczędnościowym możemy ustawić opcję systematycznego przepływu środków – jeden przelew w miesiącu na określoną kwotę w danym dniu.

Oszczędności w dobie koronakryzysu

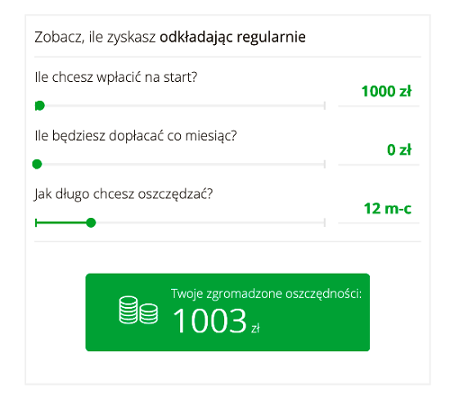

Z drugiej strony dwukrotne już obniżenie stóp procentowych przez Radę Polityki Pieniężnej sprawia, że trzymanie oszczędności czy to na kontach oszczędnościowych, czy to na lokatach jest już coraz mniej opłacalne. Oprocentowanie pożyczek i kredytów spada i wynosi już 8%, ale tracą na tym nasze oszczędności. To, jak mało w ciągu roku możemy zarobić na lokacie od drugiego kwartału 2020, obrazuje symulacja eKonta oszczędnościowego mBanku, widoczna po prawej. Bez dodatkowych dopłat możemy na zaoszczędzenie realnie 3 złotych w ciągu roku (sic!).

Z drugiej strony dwukrotne już obniżenie stóp procentowych przez Radę Polityki Pieniężnej sprawia, że trzymanie oszczędności czy to na kontach oszczędnościowych, czy to na lokatach jest już coraz mniej opłacalne. Oprocentowanie pożyczek i kredytów spada i wynosi już 8%, ale tracą na tym nasze oszczędności. To, jak mało w ciągu roku możemy zarobić na lokacie od drugiego kwartału 2020, obrazuje symulacja eKonta oszczędnościowego mBanku, widoczna po prawej. Bez dodatkowych dopłat możemy na zaoszczędzenie realnie 3 złotych w ciągu roku (sic!).

Oto stopy procentowe NBP od 9.04.2020 r.:

- stopa referencyjna 0,50 proc. w skali rocznej,

- stopa lombardowa 1,00 proc. w skali rocznej,

- stopa depozytowa 0,00 proc. w skali rocznej,

- stopa redyskontowa weksli 0,55 proc. w skali rocznej,

- stopa dyskontowa weksli 0,60 proc. w skali rocznej.

Które konto oszczędnościowe wybrać?

Wybór konta oszczędnościowego można rozważyć wspólnie z wyborem konta osobistego. Plusami dwóch kont w jednym banku są:

- te same dane do logowania,

- szybkość bezpłatnego przelewu pomiędzy rachunkami oraz,

- wszystkie dostępne środki i oszczędności w jednym miejscu.

Jednak, aby wypłata środków z konta oszczędnościowego nie kusiła za bardzo, może warto rozważyć inną opcję. Mianowicie otworzyć konto oszczędnościowego w innym banku np. w którym nie trzeba mieć rachunku osobistego.

Co należy wziąć pod uwagę przy wyborze rachunku oszczędnościowego?

Po pierwsze, głównym czynnikiem, który należy wziąć pod uwagę dokonując wyboru konta oszczędnościowego to zdecydowanie oprocentowanie konta. Należy zwrócić uwagę na jaki okres czasu dany % jest proponowany. W standardowej ofercie banków oprocentowanie jest wysokie przez pierwsze 3-4 miesiące. Natomiast później spada.

Po drugie, kolejnym ważnym czynnikiem są progi dla wpłaconych środków własnych. O ile najniższa kwota w przypadku kont oszczędnościowych nie istnieje, bo można mieć cały czas 0 zł, to na koncie to próg górny jest już określony szczegółowo. Oczywiście, 0 złotych jest średnio opłacalne przy obecnych warunkach kont oszczędnościowych, ponieważ stracimy to wyższe oprocentowanie oferowane przez kilka pierwszych miesięcy.

Po trzecie, pod uwagę przy wyborze konta oszczędnościowego warto też wziąć możliwość wypłaty środków w dowolnym momencie z konta. Przede wszystkim to czy odsetki są anulowane w trakcie gdy wypłacamy całą czy część kwoty czy jednak przez czas lokowania (do momentu wypłaty) pieniędzy je otrzymamy. W stałej ofercie kont oszczędnościowych jest możliwość jednorazowej bezpłatnej wypłaty środków z konta, każda kolejna wypłata to koszt ok. 20 zł, a odsetki naliczaną są od nowej kwoty.

Uwaga! Nie zapomnij się też zapoznać z innymi dodatkowymi warunkami czy profitami konta oszczędnościowego.

Co wybrać konto oszczędnościowe czy lokatę bankową?

O wyborze lokata bankowa a konto oszczędnościowe decyduje największy zysk w jak najkrótszym czasie. Na co składa się kilka zmiennych wynikających z obecnie dostępnej oferty Banków. Mianowicie:

Oprocentowanie na lokacie i na koncie

Na lokatach bankowych oprocentowanie jest często wyższe, lecz te najlepsze górne limity oprocentowania są dla nowych klientów lub dla nowych środków, klienci stali otrzymują niższe oprocentowanie czasem nawet porównywalne do początkowego oprocentowania konta oszczędnościowego dla nowych klientów. Jeśli dopiero co założyliśmy konto osobiste, co czyni nas nowym klientem danego banku warto zapoznać się z ofertą (lokat i kont oszczędnościowych) dla nowych klientów.

Czas rozmnożenia / zamrożenia pieniędzy

Konta oszczędnościowe do niedawna miały całkowitą przewagę nad lokatami bankowymi, jeżeli chodzi o czynnik dostępności do zdeponowanych na nich środków. Dlatego, że rynek zarówno lokat jak i kont zmienił się całkowicie. Na lokatach nie trzeba już trzymać pieniędzy 6-12 miesięcy, by odczuć jakikolwiek zysk. Oferty krótkoterminowe ze standardowym procentem potrafią ze sobą rywalizować. Co ważne, teraz czas zamrożenia pieniędzy jest zależny tylko od nas samych.

Ponadto, do kont oszczędnościowych wprowadzono opcje tzw. zamknięte na 3-4 miesiące, a dla lokat banki przygotowały różne możliwości wypłaty środków. W dodatku ma dotyczy to ofert z różnym oprocentowaniem. Na przykład – zakładasz lokatę na 4 miesiące, ale w tej samej ofercie jest możliwość tylko jednomiesięcznego, dwu-, a nawet trzymiesięcznego ulokowania pieniędzy w zależności od ich ewentualnego zapotrzebowania. Oczywiście najbardziej opłacalną wersją jest “dotrwanie” do maksymalnego końca wybranej oferty.

[kkstarratings]

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

W końcu się dowiedziałam o rachunku oszczędnościowym i czym się różni od ror.

Nie byłem zainteresowany lokatami, bo nigdy za specjalnie nie ufałem bankom. Ale gdzieś te pieniądze trzeba trzymać. W gotówce jakąś ilość trzeba mieć, ale nie jest bezpiecznie mieć wszystkiego pod przysłowiową poduszką. Zwłaszcza, jak lekkomyślny mąż czy dzieci zostawiają otwarte drzwi, nie zamykają ich. Nawet na strzeżonych osiedlach coraz częściej słyszę o kradzieżach.

Dlatego mam ze dwie, czy trzy lokaty, w różnych bankach. Nieduże kwoty i nie więcej niż 50% moich oszczędności. Nie można za bardzo ufać jednej instytucji finansowej, to na pewno.

Ciekawa uwaga panie Marianie. Ja to wszystkie oszczędności w domu lubiłem trzymać. Też założyłem kilka lokat, a resztę oszczędności zainwestowałem. Tylko śmierć jest pewna i podatki niektórzy dopowiadają.

Niestety, ale początek roku nic nowego nie przyniósł. Lepiej zainwestować w coś innego niż trzymanie na lokacie pieniędzy. Miałam 10000 na lokacje w mbanku na nowe środki, pokazywało, że zyskam 37 zł, ale ostatecznie było to 30 zł. No ale to chyba podatek Belki, a ja myślałam, że już odjęty.