Na polski rynek, a mówiąc dosłownie do portfeli obywateli weszła nowa forma płatności. Nie wymaga ona noszenia karty, a tym bardziej nauki kodu PIN na pamięć (zwłaszcza, gdy kart mieliśmy więcej niż jedną). Wystarczy tylko telefon komórkowy, z którym większość z nas już się nie rozstaje. Płatność BLIK-iem wykonamy już w większości sklepów stacjonarnych, restauracji lub w automatach. Cała transakcja odbywa się zdalnie, a na telefonie potwierdzamy płatność. Skąd wziąć kod BLIK, jak go wygenerować?

BLIK – co to właściwie jest?

BLIK to polski system płatności mobilnych. Płatność odbywa się za pomocą kodów. Sześciocyfrowy kod jest generowany co 2 minuty i wyświetlany na ekranie telefonu przez aplikację mobilną banku. Służy do potwierdzania transakcji, dokonywania wypłat i wpłat w bankomatach. Za pomocą BLIK-a wykonamy wszystkie czynności, które wykonalibyśmy kartą. Wszystkie sklepy, bankomaty, wpłatomaty i urzędy, gdzie możemy wykonać płatność kodem oznaczone, są logiem BLIK.

Podsumowując, za pomocą BLIK-a wykonamy następujące operacje bezgotówkowe:

- zapłacimy za towar na stronach sklepów internetowych,

- zapłacimy za zakupy w sklepach stacjonarnych,

- wypłacimy pieniądze z bankomatu (w niektórych bankach usługa płatna),

- przelać pieniądze na numer telefonu komórkowego (opcja dostępna tylko w wybranych bankach),

- wpłacać pieniądze na konto (opcja dostępna tylko w wybranych bankach).

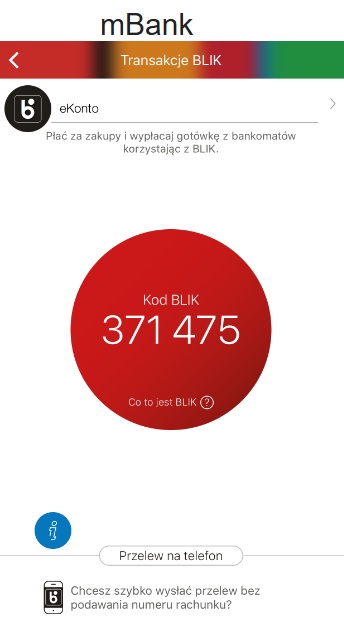

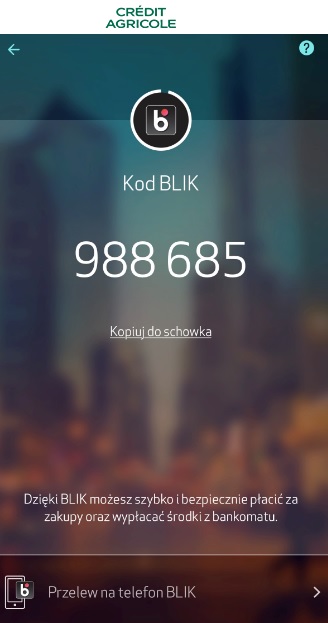

Korzystanie z płatności BLIK-iem nie wymaga instalowania dodatkowej i specjalnie do tego przeznaczonej aplikacji. Wystarczy, że posiadamy aplikację banku, który to umożliwia. BLIK w aplikacji banku jest dostępny domyślnie. Jednak jeśli go brak, należy zaktualizować aplikację banku. Poniżej przedstawiamy zrzuty ekranu z przykładowymi kodami BLIK.

Płatność mobilna BLIK

Wykonanie płatności BLIK-iem tylko na początku wydaje się trudne i skomplikowane. To jest tak jak, gdy dostaniemy pierwszego smartfona. Z początku jesteśmy oszołomieni jego licznymi funkcjami, jednak intuicyjność interfejsu pozwala nam szybko nauczyć się jego obsługi. Gwarantujemy, że łatwo można się przekonać do BLIK-a. Przede wszystkim do wygody w obsłudze.

Podczas płacenia, nie trzeba przepisywać numeru konta i adresu usługodawcy, a nawet tytułu przelewu, jak ma to miejsce w przypadku płatności zbliżeniowych. Na ekranie telefonu potwierdza się płatność po wcześniejszym podaniu kodu np. stronie sklepu. W porównaniu do szybkich płatności kartą lub przez logowanie do banku, nie ma potrzeby przepisywania hasła sms. To ostatnie jest obowiązkowe w związku z płatnościami 3D-Secure i wejściem PSD2.

Kolejnym plusem BLIK-a, którego doświadczyliśmy osobiście jest jego niezawodność, gdy zapomnimy portfela. Zdarza się przecież, że wychodzimy na spacer z psem, albo idziemy na siłownię i wtedy nie bierzemy ze sobą karty płatniczej ani gotówki. A to dlatego, że nie planujemy zakupów. Jednak telefon chyba każdy w dzisiejszych czasach ma zawsze przy sobie. Gdy mieliśmy potrzebę kupić coś w sposób nie zaplanowany, opcja zapłaty poprzez szybką płatność BLIK, była dla nas wybawieniem.

Kolejnym plusem BLIK-a, którego doświadczyliśmy osobiście jest jego niezawodność, gdy zapomnimy portfela. Zdarza się przecież, że wychodzimy na spacer z psem, albo idziemy na siłownię i wtedy nie bierzemy ze sobą karty płatniczej ani gotówki. A to dlatego, że nie planujemy zakupów. Jednak telefon chyba każdy w dzisiejszych czasach ma zawsze przy sobie. Gdy mieliśmy potrzebę kupić coś w sposób nie zaplanowany, opcja zapłaty poprzez szybką płatność BLIK, była dla nas wybawieniem.

Jak wykonać płatność BLIK-iem?

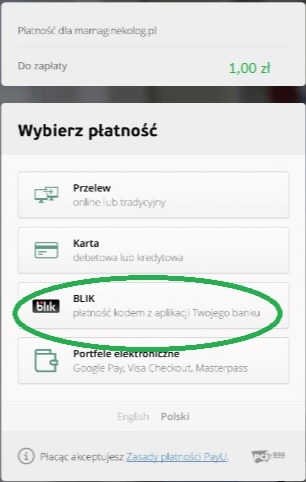

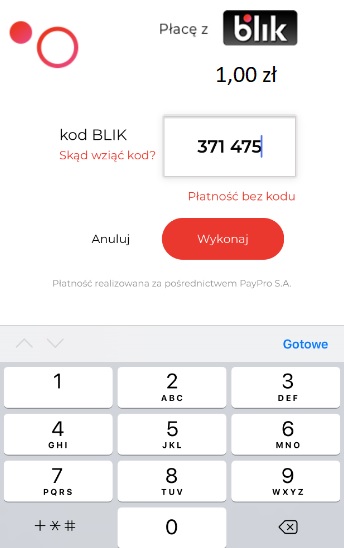

Żeby wykonać płatność BLIK-iem w internecie, należy postępować według instrukcji, które mogą się różnić w zależności od sklepu. Standardowo jednak, gdy mamy już wybrany towar i adres dostawy, została nam już tylko opłata zamówienia. Wykonujemy kolejne kroki:

1. z dostępnych możliwości opłaty zamówienia wybieramy ikonkę BLIK,

2. otwieramy aplikację banku i generujemy kod BLIK (należy kliknąć w ikonkę BLIK i pojawi nam się kod),

3. wygenerowany kod wpisujemy w odpowiednie pole na stronie obsługującej płatności na którą przekierował nas sklep – wprowadzamy kod BLIK,

4. po wpisaniu kodu, wyświetli się komunikat o potwierdzenie PIN-em operacji w aplikacji banku,

5. otwieramy aplikację banku i potwierdzamy płatność,

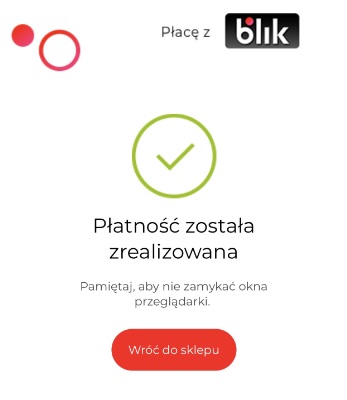

6. po zatwierdzeniu płatności, otrzymujemy komunikat o realizacji płatności,

Zakupy w sklepie stacjonarnym

Kodem BLIK możemy opłacić również zakupy w sklepie stacjonarnym czy obiad w restauracji. Nie powiem, jest to dobra opcja, gdy nie mamy ze sobą gotówki oraz karty. Jednak dany punkt usługowy musi mieć taką możliwość – czyli odpowiednio zaprogramowany terminal płatniczy. Płatność powinna przebiegać w następujący sposób:

- informujemy sprzedawcę, że chcemy wykonać płatność BLIK,

- uruchamiamy aplikację banku i generujemy kod BLIK,

- wpisujemy kod w terminalu przy kasie lub podczas płacenia za obiad czy zakupy,

- potwierdzamy płatność w telefonie, a jeśli będzie to wymagane, autoryzujemy płatność PIN-em.

Sprawdź też: Jak oszczędzać na przyszłość dziecka?

Wypłaty z bankomatów BLIK-iem

Kodem BLIK możemy również wypłacić środki z bankomatu. Zamiast używać karty, możemy posłużyć się systemem tak, jak podczas płatności. Wypłatę pieniędzy z bankomatu za pośrednictwem BLIK-a zrealizujemy w następującej kolejności:

- na ekranie bankomatu wybieramy Wypłata kodem,

- w aplikacji mobilnej banku generujemy kod BLIK,

- wprowadzamy kod do bankomatu za pomocą klawiatury,

- potwierdzamy wypłatę w telefonie i autoryzuj PIN-em.

Gotówkę wypłacimy w bankomatach własnych banków oraz bankomatach sieci: Planet Cash, Euronet, BSP i IT Card.

Natychmiastowy przelew na telefon

Kodem BLIK wykonamy również szybki przelew międzybankowy na numer telefonu. Zamiast 26-cyfrowego numeru konta, należy podać numer telefonu odbiorcy. Należy też pozwolić aplikacji banku na dostęp do książki telefonicznej. Przy niektórych z nazwisk w książce pojawi się ikonka telefonu z literą “b” – oznacza to, że przyjmują one szybkie przelewy na telefon.

Sprawdź też: Skąd wziąć pieniądze na święta i spać spokojnie?

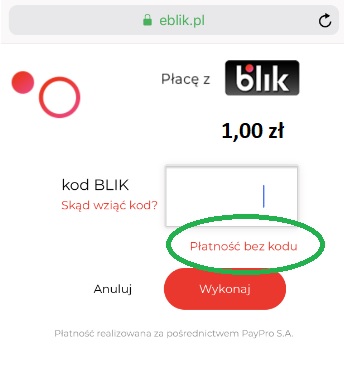

Transakcja bez kodu BLIK

Transakcja bez kodu BLIK

Dokonanie płatności bez podawania kodu jest możliwe. Na stronie płatności klikamy Płatność bez kodu. W przypadku wybrania tego sposobu nie podajemy kodu, lecz musimy zatwierdzić tę transakcję w aplikacji mobilnej banku. Sklepy online bądź przeglądarki internetowe możemy dodać do zaufanych w aplikacji banku. Wtedy kolejne transakcje (po wykonaniu pierwszej) z tych serwisów będą wykonywane bez podawania kodu BLIK. Oczywiście zawsze możemy daną witryną usunąć z profili zaufanych w dowolnym momencie.

Czy należy posiadać rachunek bankowy, by zapłacić BLIK-iem?

Tak, należy posiadać konto osobiste, aby korzystać z tej formy płatności. Należy zorientować się, czy nasz bank obsługuje płatności BLIK-iem. Jednak już praktycznie wszystkie banki poza SKOK-ami są w systemie. Potrzebna jest do tego aplikacja w odpowiedniej wersji. Lista partnerów Polskiego Standardu Płatności Sp. z o. o. (operator BLIK-a) stale się powiększa. Poniżej znajdziesz aktualną listę banków.

Banki, które udostępniają płatności BLIK

- ING Bank Śląski (aplikacja Moje ING Mobile)

- mBank (aplikacja mBank PL)

- Bank Millennium (aplikacja Bank Millennium)

- Credit Agricole (aplikacja CA24 Mobile)

- BGŻ BNP Paribas (aplikacja GOmobile)

- T-Mobile usługi bankowe (aplikacja T-Mobile Bankowe)

- Getin Bank (aplikacja Getin Mobile)

- PKO Bank Polski (aplikacja IKO)

- Santander Bank Polska (aplikacja Santander mobile)

- Pekao SA (aplikacja Peo Pay)

- Alior Bank (aplikacja Alior mobile)

Ile kosztuje korzystanie z płatności BLIK?

Wszelkie płatności dokonywanie w sklepach stacjonarnych bądź online, a także w urzędach oraz na Poczcie Polskiej są bezprowizyjne. Za obsługę transakcji nie zapłacimy też, gdy kupujemy w automatach.

Czasem jednak opłaty pobierane są za wypłaty środków z bankomatów. Ma to miejsce w przypadku banków innych niż ten, w którym posiadamy rachunek. Opłaty zależne są od konkretnego banku. Kształtują się w granicach 2,50 zł – 5,00 zł.

Oszustwa “na BLIK”

Oszustwo z wypłatą z bankomatu

Informacje nt. wyłudzeń pieniędzy przez BLIK-a docierają do nas coraz częściej. Dajemy się nabrać oszustom działającym na handlowych platformach internetowych. Są to miejsca, w których każdy może wystawić na sprzedaż to, na co ma ochotę. Oczywiście konsument nie jest w stanie sprawdzić, czy sprzedający faktycznie ma w posiadaniu określony przedmiot sprzedaży.

Kradzież odbywa się w następujący sposób. Sprzedawca w celu przyspieszenia transakcji prosi, aby podać mu BLIK, gdyż jest przy bankomacie i może wypłacić gotówkę za zakupiony przez nas towar. Po czym podaje nasz kod BLIK w bankomacie. My po chwili potwierdzamy daną operację w aplikacji bankowej na swoim telefonie. Sprzedawca wchodzi w posiadanie naszej gotówki, a my w posiadanie produktu już nigdy. Ślad po osobie, która w naszym imieniu wypłaciła środki w bankomacie zanika bezpowrotnie.

Sprawdź też: Uzależnienie od zakupów – 10 objawów zwiastujących zakupoholizm

Wyłudzenie poprzez Messengera

Innym znanym do tej pory przypadkiem oszustwa “na BLIK” są wyłudzenia poprzez komunikatory. Najpierw następuje kradzież tożsamości naszego znajomego, który następnie prosi nas o pożyczkę. Ma ona zostać udzielona w formie wypłaty środków z bankomatu za pomocą kodu BLIK. Wiele innych przykładów jest zaprezentowanych w artykule “BLIK-iem też da się kogoś okraść…” na Niebezpiecznik.pl.

Innym znanym do tej pory przypadkiem oszustwa “na BLIK” są wyłudzenia poprzez komunikatory. Najpierw następuje kradzież tożsamości naszego znajomego, który następnie prosi nas o pożyczkę. Ma ona zostać udzielona w formie wypłaty środków z bankomatu za pomocą kodu BLIK. Wiele innych przykładów jest zaprezentowanych w artykule “BLIK-iem też da się kogoś okraść…” na Niebezpiecznik.pl.

W obu przypadkach to nie system płatności mobilnych ponosi odpowiedzialność za kradzież pieniędzy, lecz naiwność i brak ostrożności samego poszkodowanego. Jedynym sposobem na uniknięcie tych czy innych form wyłudzenia od nas pieniędzy jest wykorzystywanie kodu BLIK samodzielnie. Sami generujemy, sami go wpisujemy. Powinna to być kwestia tak fundamentalna, jak fakt, że tylko my znamy hasło do naszego rachunku osobistego.

[AKTUALIZACJA] W ostatnim czasie również osoba w naszej redakcji spotkała się z próbą wyłudzenia pieniędzy przez BLIK-a za pośrednictwem Messengera. Treść otrzymanej wiadomości przedstawia screen umieszczony obok.

Jak relacjonuje nasza koleżanka, wiadomość pochodziła od znajomej z Facebooka. Jak się okazało później, jej konto zostało zhackowane. Z powodu braku innego kontaktu (np. telefonicznego) z osobą, której skradziono tożsamość, nasza redakcyjna koleżanka umieściła ostrzeżenie o kradzieży konta u znajomej na ścianie na Facebooku. Reakcja była natychmiastowa również ze strony innych osób, które dostały tę samą wiadomość. Ofiara oszusta, która nie miała świadomości, że ktoś używa jej Messengera od razu zmieniła hasło do logowania.

Jak widać, w pierwszej kwestii na screenie nie ma mowy o pieniądzach. Jest tylko podchwytliwa próba złapania kontaktu i wybadanie, czy dana osoba umie korzystać z BLIK-a.

Co zrobić w sytuacji, gdy dostaniemy taką wiadomość?

- Jak to tylko możliwe szybko poinformować osobę, której skradziono konto.

- Nie wchodzić w dyskusję ze złodziejem, ewentualnie można odpisać, że zgłasza się sprawę na policję i do NASK-u (prowadzi działania związane z bezpieczeństwem internetu).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Dzięki artykułowi nie będę się bała używać blika. Bo do tej pory to jakaś tragedia była. A tu krok po kroku dowiedziałam się o co chodzi.

blik super sprawa. łatwo się przyzwyczaić tylko żeby hajs był